บ้านมือสอง 2569 ผงาดแรง! วิเคราะห์ตลาดอสังหาริมทรัพย์ไทย ทำไมคนซื้อบ้านมือสองมากขึ้น

- PREECHAYA NAVARAJ

- 28 ก.พ.

- ยาว 2 นาที

ปี 2569 ตลาดอสังหาริมทรัพย์ไทยกำลังเข้าสู่ช่วง “ทรงตัว–ปรับสมดุล” หลังจากผ่านวัฏจักรชะลอตัวต่อเนื่องหลายปี แม้ภาพรวมจะไม่ได้ขยายตัวแรงเหมือนช่วงก่อนโควิด แต่ตลาดไม่ได้ถดถอยรุนแรง สิ่งที่เปลี่ยนแปลงอย่างมีนัยสำคัญกลับอยู่ที่ “พฤติกรรมผู้ซื้อ” ผู้บริโภคจำนวนมากเริ่มตั้งคำถามใหม่ว่า ซื้อบ้านปี 2569 แบบไหนคุ้มค่าที่สุด และคำตอบที่ชัดเจนขึ้นเรื่อย ๆ คือ “บ้านมือสอง”

แนวโน้มบ้านมือสอง 2569 จึงไม่ใช่กระแสชั่วคราว แต่สะท้อนการปรับตัวของตลาดต่อปัจจัยสำคัญ ได้แก่ ภาวะดอกเบี้ย มาตรการ LTV สต๊อกคงค้าง และโครงสร้างราคาที่อยู่อาศัยที่สูงขึ้นอย่างต่อเนื่อง

บทความนี้ LAD จะวิเคราะห์เชิงลึกทั้งด้านเศรษฐศาสตร์ที่อยู่อาศัย และมุมมองผังเมือง เพื่อทำความเข้าใจว่าทำไมตลาดบ้านมือสองจึงเติบโตสวนทางบ้านใหม่ในปีนี้

ตลาดอสังหาริมทรัพย์ไทย 2569: ทรงตัวแต่โครงสร้าง Demand เปลี่ยน

ปี 2569 ไม่ใช่ปีที่ตลาดที่อยู่อาศัยจะ “โตแรง” แต่เป็นปีที่หลายสำนักมองว่าเป็นช่วง ทรงตัวและปรับสมดุล หลังผ่านจุดต่ำสุดของรอบตลาด โดยศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ประเมินจำนวนการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศปี2569 ราว 314,593 หน่วย ลดลงเล็กน้อยจากปีก่อน และมูลค่าโอนรวมลดลงเล็กน้อยเช่นกัน สะท้อนว่าตลาดไม่ได้พัง แต่ยังไม่กลับไปคึกคักเต็มรูปแบบ

ในภาวะ “ตลาดทรงตัว” สิ่งที่เปลี่ยนชัดคือ โครงสร้างความต้องการ (demand composition)

ผู้ซื้อจำนวนมากเริ่มให้ความสำคัญกับความคุ้มค่า และการเข้าถึงได้จริง มากกว่าความใหม่ของโครงการ นี่คือจุดที่ทำให้ “บ้านมือสอง” กลายเป็นตัวเลือกหลักของคนจำนวนมาก

ทำไม “บ้านมือสอง” ถึงน่าสนใจกว่าบ้านใหม่ในสายตาผู้ซื้อปี 2569

ภายใต้ภาวะดอกเบี้ยที่ยังอยู่ในระดับกดดัน ภาระหนี้ครัวเรือนสูง และรายได้ที่ฟื้นตัวอย่างค่อยเป็นค่อยไป ผู้ซื้อบ้านจำนวนมากจึงหันมาใช้เหตุผลเชิงเศรษฐศาสตร์มากขึ้น พวกเขาไม่ได้มองเพียงราคาป้ายขาย แต่ประเมิน “ภาระผ่อนจริง” และ “มูลค่าที่ได้รับต่อบาทที่จ่าย” อย่างละเอียด

เมื่อวิเคราะห์โครงสร้างตลาดในปีนี้ จะพบว่าอย่างน้อยมี 4 ปัจจัยหลักที่ทำให้บ้านมือสองโดดเด่นขึ้นอย่างชัดเจน

1. ช่องว่างราคาระหว่างมือหนึ่ง–มือสอง “กว้างขึ้น”

ผลสำรวจของ SCB EIC ชี้ว่า ผู้สนใจซื้อที่อยู่อาศัยมือสองมีสัดส่วนสูง (ประมาณ 65% ของผู้ตอบที่มีแผนซื้อใน 5 ปีข้างหน้า) และให้เหตุผลสำคัญคือ ราคามือสองต่ำกว่ามือหนึ่ง ขณะที่ราคามือหนึ่งยังขยับขึ้นเร็วกว่า ทำให้ “ช่องว่างราคา” ยังคงกว้าง

ในเชิงเศรษฐศาสตร์เมือง นี่คือ “Affordability squeeze” แบบคลาสสิก เมื่อรายได้โตไม่ทันราคาบ้านใหม่ ผู้ซื้อจะไหลไปสู่สินทรัพย์ที่ให้ประโยชน์ใช้สอยใกล้เคียงกันแต่ราคาต่ำกว่า (substitution effect) บ้านมือสองจึงตอบโจทย์คนที่อยาก “มีบ้านในทำเลดี” แต่ไม่อยากแบกราคาเปิดโครงการใหม่

2. บ้านมือสองได้ “ทำเล” ที่บ้านใหม่ให้ไม่ได้

บ้านใหม่จำนวนมากถูกผลักไปตามขอบเมือง เพราะต้นทุนที่ดินใจกลาง/แนวรถไฟฟ้าสูงขึ้นเรื่อย ๆ ในทางกลับกัน บ้านมือสอง “เกิดก่อน” จึงมักอยู่ในโครงสร้างเมืองที่พร้อมกว่า และใกล้แหล่งงาน โรงเรียน โรงพยาบาล หรือโครงข่ายคมนาคมเดิม

ทำเลเป็นอีกหนึ่งปัจจัยสำคัญที่มีผลต่อการตัดสินใจเลือกซื้อ คนซื้อบ้านจำนวนมากไม่ได้ซื้อแค่ตัวบ้าน แต่ซื้อ เวลาในการเดินทาง (time cost) และซื้อ โครงสร้างพื้นฐานเมือง (urban infrastructure) ที่สะสมมาแล้ว ทำเลของมือสองจึงมีพลังมาก โดยเฉพาะกลุ่มทาวน์เฮาส์/คอนโดที่ผู้ซื้ออยากอยู่ “ใกล้เมือง” ในงบจำกัด โดยมีการระบุด้วยว่าความสนใจมือสองสูงในบางประเภท เช่น ทาวน์เฮาส์และคอนโด

3. บ้านมือสองคือ “บ้านพร้อมอยู่” ที่ตอบพฤติกรรมยุคใหม่

ข้อมูลด้านดีมานด์ในตลาด เช่น รายงานจากแพลตฟอร์มอสังหาริมทรัพย์ สะท้อนว่าผู้หาบ้านให้ความสำคัญกับ “พร้อมอยู่/ลดภาระการแต่ง” มากขึ้น ซึ่งเข้ากับบ้านมือสองที่มีตัวเลือก รีโนเวทแล้ว หรือ ตกแต่งพร้อมอยู่ ได้ง่ายในเชิงตลาด นี่เชื่อมกับพฤติกรรมผู้บริโภคยุคดอกเบี้ยสูง/ค่าครองชีพกดดัน คนอยากควบคุมงบรวม (total cost of ownership) ตั้งแต่วันแรก ไม่อยากเจอ “ค่าใช้จ่ายแฝง” หลังโอน

4. อุปทานมือสองทะลัก = ทางเลือกเยอะ + ต่อรองได้

REIC รายงานว่าตลาดที่อยู่อาศัยมือสอง “ประกาศขาย” เพิ่มขึ้นมากในช่วงปี 2568 เช่น ไตรมาส 3 ทั้งจำนวนหน่วยและมูลค่า โดยระบุว่าการเพิ่มขึ้นเกิดในหลายประเภทและโดดเด่นในห้องชุด เมื่อฝั่งอุปทานเยอะขึ้น ผู้ซื้อมีตัวเลือกมากขึ้น ต่อรองราคาได้มากขึ้น และเลือก “ของที่ตรงใจ” ได้ละเอียดกว่าโครงการใหม่ที่มักจำกัดแบบและราคา

บทบาทของ LTV: ช่วย “ทั้งมือหนึ่งและมือสอง” แต่ทำไมมือสองได้แรงส่งมากกว่า?

LTV (Loan-to-Value Ratio) คือ อัตราส่วนสินเชื่อบ้านเมื่อเทียบกับมูลค่าทรัพย์สินพูดง่าย ๆ คือ “ธนาคารจะให้กู้กี่เปอร์เซ็นต์ของราคาบ้านที่เราซื้อ” โดยมีสูตรคือ

LTV (%) = (จำนวนเงินกู้ ÷ ราคาประเมินทรัพย์) × 100

ธนาคารแห่งประเทศไทยผ่อนคลายเกณฑ์ LTV ชั่วคราว ตั้งแต่ 1 พฤษภาคม 2568 – 30 มิถุนายน 2569 และครอบคลุมสินเชื่อเพื่อที่อยู่อาศัยปล่อยใหม่ทั้ง มือ 1 และมือ 2 (รวมถึงสินเชื่อเกี่ยวเนื่องบางประเภท)

ในเชิงนโยบาย นี่ช่วยลดข้อจำกัดเงินดาวน์ ทำให้คนเข้าตลาดได้ง่ายขึ้น แต่เหตุผลที่ “บ้านมือสอง” ยังเด่น คือ

เมื่อเงินดาวน์กดดันน้อยลง ผู้ซื้อจะกลับไปชั่งน้ำหนัก “ความคุ้มค่าต่อราคา” มากขึ้น และมือสองมักชนะในมิตินี้

LTV เป็น “เงื่อนไขการเข้าถึงสินเชื่อ” แต่ไม่ได้ทำให้กำลังซื้อเพิ่มแบบถาวร หากรายได้ยังตึง คนก็ยังเลือกสินทรัพย์ที่ถูกกว่า (มือสอง) อยู่ดี

ความท้าทายที่บ้านใหม่กำลังเจออะไร?

การที่บ้านมือสองมาแรง ไม่ได้แปลว่าบ้านใหม่ไม่มีอนาคต แต่บ้านใหม่กำลังเจอ “โครงสร้างต้นทุน” และ “ความคาดหวังผู้ซื้อ” ที่เปลี่ยนไป

1. ต้นทุนที่ดิน–ก่อสร้าง–มาตรฐานโครงการ กดราคาเปิดตัว

บ้านใหม่ต้องแบกต้นทุนจำนวนมาก: ราคาที่ดิน, วัสดุ, มาตรฐานสิ่งแวดล้อม/ความปลอดภัย, การทำการตลาด และภาระการเงินของผู้พัฒนา สิ่งเหล่านี้สะท้อนออกมาเป็น “ราคาเปิด” ที่ผู้ซื้อรู้สึกว่าไปไกลจากกำลังซื้อจริง

2. ผู้ซื้อรู้สึกว่า “จ่ายแพงขึ้น แต่ได้พื้นที่/ทำเลลดลง”

นี่คือความรู้สึกที่เกิดในหลายเมือง: โครงการใหม่มักอยู่ไกลขึ้น พื้นที่ใช้สอยเล็กลง หรือแลกด้วยค่าส่วนกลางที่สูงขึ้น ทำให้ผู้ซื้อจำนวนมากกลับไปหา “ของจริง” ที่มองเห็นได้ทันที ทำเล+พื้นที่+สภาพแวดล้อมที่จับต้องได้ของมือสอง

3. ตลาดไม่ได้โตพอจะรับสต๊อกใหม่แบบเดิม

เมื่อภาพรวมตลาดทรงตัว (ตามกรอบประเมินของ REIC) ผู้พัฒนาจะระมัดระวังการเปิดโครงการใหม่มากขึ้น และมักหันไปเน้นกลุ่มที่มีกำลังซื้อชัด (บ้านระดับบน/สินทรัพย์ที่สร้างรายได้) มากกว่า mass market ซึ่งยิ่งทำให้ “ช่องว่าง” กับความต้องการของคนทั่วไปกว้างขึ้น

บ้านมือสอง: กลไกปรับสมดุลโครงสร้างเมืองไทยในยุคอสังหาฯ ชะลอตัว

ในช่วงที่ตลาดอสังหาริมทรัพย์ไทยเข้าสู่ภาวะ “ทรงตัว” และผู้ซื้อให้ความสำคัญกับความคุ้มค่ามากกว่าความใหม่ของโครงการ บ้านมือสองจึงไม่ได้เป็นเพียงตัวเลือกทางการเงิน แต่กำลังกลายเป็น “กลไกเชิงโครงสร้าง” ที่ส่งผลต่อรูปแบบการเติบโตของเมืองอย่างมีนัยสำคัญ

หากมองผ่านเลนส์ผังเมือง บ้านมือสองไม่ได้เป็นแค่สินทรัพย์ที่เปลี่ยนมือในตลาด แต่เป็นเครื่องมือที่ช่วยปรับสมดุลระหว่างการพัฒนาใหม่กับการใช้ทรัพยากรเมืองที่มีอยู่แล้ว บทบาทของบ้านมือสองจึงควรถูกวิเคราะห์ในระดับโครงสร้างเมืองอย่างจริงจัง

1. การใช้ทุนเชิงพื้นที่อย่างมีประสิทธิภาพ (Recycling Urban Assets)

เมืองทุกเมืองมี “ทุนสะสมเชิงพื้นที่” (spatial capital) อยู่แล้ว ไม่ว่าจะเป็นโครงสร้างถนน ระบบขนส่งมวลชน สาธารณูปโภค โรงเรียน โรงพยาบาล และที่อยู่อาศัยเดิมจำนวนมหาศาล

บ้านมือสองคือส่วนหนึ่งของ urban stock นี้ เมื่อบ้านมือสองถูกซื้อ–ขาย–รีโนเวทใหม่ สิ่งที่เกิดขึ้นไม่ใช่แค่ธุรกรรมทางเศรษฐกิจ แต่คือการ “นำทรัพยากรเดิมกลับมาใช้ซ้ำ” ในระดับที่อยู่อาศัย

แทนที่เมืองจะต้องขยายตัวออกไปสู่พื้นที่ใหม่ พร้อมลงทุนสาธารณูปโภคเพิ่ม บ้านมือสองทำให้เมืองสามารถเพิ่มประสิทธิภาพการใช้พื้นที่เดิมได้ แนวคิดนี้สอดคล้องกับหลักการผังเมืองร่วมสมัย เช่น

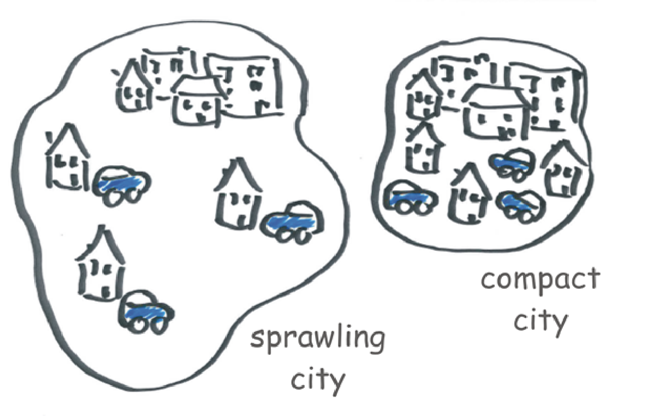

เมืองกระชับ (Compact City)

การพัฒนาเติมเต็มในพื้นที่เดิม (Infill Development)

การฟื้นฟูเมือง (Urban Regeneration)

ในบริบทกรุงเทพฯ และเมืองใหญ่ของไทย ซึ่งมีการลงทุนโครงสร้างพื้นฐานจำนวนมากไปแล้ว การรักษาประชากรให้อยู่ในพื้นที่เดิมจึงเท่ากับการทำให้การลงทุนสาธารณะเกิดประโยชน์สูงสุด

2. บ้านมือสองกับการลดแรงผลักดัน Urban Sprawl

Urban sprawl หรือการขยายเมืองออกสู่รอบนอก เกิดขึ้นเมื่อราคาที่ดินในเมืองสูงจนประชากรต้องย้ายออกไปยังพื้นที่ห่างไกลกว่า ผลที่ตามมาคือ

ระยะทางเดินทางไกลขึ้น

ต้นทุนโครงสร้างพื้นฐานเพิ่มขึ้น

การพึ่งพารถยนต์สูงขึ้น

พื้นที่สีเขียวและพื้นที่เกษตรถูกเปลี่ยนเป็นที่อยู่อาศัย

แต่หากตลาดบ้านมือสองในเมืองยังคงเข้าถึงได้ ประชากรสามารถอยู่ในทำเลเดิมได้โดยไม่ต้องย้ายออกไปยังขอบเมือง ในเชิงผังเมือง นี่คือการรักษาความหนาแน่นประชากรในเขตเมืองชั้นใน

แม้ประเทศไทยจะไม่มีมาตรการควบคุมขอบเขตเมืองแบบชัดเจนเหมือนบางประเทศตะวันตก แต่ตลาดบ้านมือสองสามารถทำหน้าที่เป็น “กลไกควบคุมการขยายเมืองโดยอ้อม” ได้ เมื่อประชากรไม่ถูกผลักออกไป เมืองก็ไม่จำเป็นต้องลงทุนขยายถนน ระบบไฟฟ้า ประปา หรือบริการสาธารณะออกไปไกลขึ้นโดยไม่จำเป็น

3. การฟื้นฟูย่าน (Neighborhood Upgrading)

การพัฒนาเมืองไม่ได้เกิดขึ้นจากเมกะโปรเจกต์เพียงอย่างเดียว ในหลายกรณี การเปลี่ยนแปลงเริ่มจากระดับจุลภาค เช่น การรีโนเวทบ้านหนึ่งหลัง การปรับปรุง façade การเปลี่ยนฟังก์ชันการใช้ประโยชน์ของอาคาร (adaptive reuse) หรือ การเพิ่มกิจกรรมทางเศรษฐกิจขนาดเล็ก

เมื่อบ้านมือสองถูกซื้อและปรับปรุงใหม่ กระบวนการนี้สามารถยกระดับภาพลักษณ์ของย่าน และส่งผลต่อมูลค่าทรัพย์สินโดยรอบ หากมีมาตรการสนับสนุน เช่น

สินเชื่อรีโนเวท

สิทธิประโยชน์ด้านภาษี

การสนับสนุน mixed-use ขนาดเล็ก

บ้านมือสองสามารถกลายเป็นเครื่องมือฟื้นฟูเมืองที่ทรงพลังได้อย่างยั่งยืน

อย่างไรก็ตาม แม้บ้านมือสองจะมีบทบาทเชิงบวกต่อโครงสร้างเมือง แต่กระแสรีโนเวทจำนวนมากอาจนำไปสู่การปรับราคาที่ดินสูงขึ้นอย่างรวดเร็ว หากไม่มีมาตรการรองรับ อาจเกิดความเสี่ยงต่อการเกิด Gentrification อันส่งผลต่อ

การผลักดันผู้อยู่อาศัยดั้งเดิมออกจากพื้นที่

การสูญเสียความหลากหลายทางสังคม

ดังนั้น การวางผังเมืองควรมีเครื่องมือเสริม เช่น

การคงสัดส่วนที่อยู่อาศัยระดับราคาที่เข้าถึงได้

การส่งเสริมความหลากหลายของประเภทที่อยู่อาศัย

นโยบายสนับสนุนการอยู่อาศัยของคนรายได้ปานกลาง–ล่าง

บ้านมือสอง “ผงาด” เพราะเป็นคำตอบของยุคกำลังซื้อเปราะบาง

ภาพรวมปี 2569 คือ ตลาดทรงตัว แต่ผู้ซื้อใช้เหตุผลมากขึ้น เลือกความคุ้มค่ามากขึ้น และให้ความสำคัญกับทำเล+ต้นทุนรวมมากขึ้น ทำให้บ้านมือสองได้เปรียบเชิงโครงสร้าง โดยมีแรงหนุนจาก (1) ช่องว่างราคา (2) ทำเล (3) บ้านพร้อมอยู่/รีโนเวทง่าย และ (4) อุปทานที่มากขึ้นในตลาด ขณะเดียวกันมาตรการ LTV ที่ผ่อนคลายถึงกลางปี 2569 ช่วยลดแรงเสียดทานด้านเงินดาวน์ทั้งมือหนึ่งและมือสอง แต่ไม่ได้ลบความจริงเรื่อง affordability—จึงยิ่งทำให้ “มือสอง” เป็นตัวเลือกที่สมเหตุสมผลสำหรับคนส่วนใหญ่

ในยุคที่ต้นทุนที่ดินสูงขึ้น โครงสร้างพื้นฐานมีราคาแพง และเศรษฐกิจเผชิญความไม่แน่นอน บ้านมือสองอาจเป็นหนึ่งในเครื่องมือสำคัญของการปรับสมดุลเมืองไทย

บ้านมือสองช่วย

เพิ่มประสิทธิภาพการใช้ทุนเมืองเดิม

ลดแรงขยายเมืองไร้ทิศทาง

สนับสนุนการฟื้นฟูย่านแบบค่อยเป็นค่อยไป

เสริมความเข้มแข็งของเมืองกระชับ

ดังนั้น หากมองให้ลึกกว่าตลาดซื้อ–ขาย บ้านมือสองไม่ใช่เพียงทางเลือกของผู้บริโภค แต่คือส่วนหนึ่งของกลไกเชิงพื้นที่ที่กำหนดทิศทางการเติบโตของเมืองไทยในทศวรรษต่อไป

ขอขอบคุณข้อมูลและรูปภาพ :

ความคิดเห็น